PRISMA Global Bonds

Comment naviguer avec succès dans ce nouvel environnement?

CIO & Head of Multi-Asset | Decalia SA, Genève

Pendant près de quatre décennies, il ne fallait pas vraiment se poser de questions dans la gestion obligataire… il suffisait d’être structurellement long la duration, à savoir privilégier les obligations à long terme.

La situation a été moins gratifiante et bien plus douloureuse ces derniers temps pour la grande majorité des investisseurs obligataires, car la hausse rapide des taux a entraîné un effondrement des prix des obligations existantes.

La douleur d’hier est l’Eldorado de demain dans l’univers des titres à revenu fixe. Les obligations sont donc de retour, notamment en-dehors de la Suisse. Mais quelle est la prochaine étape? Faut-il privilégier la gestion passive ou active? Pour plusieurs raisons expliquées ci-dessous, une gestion active et une attention particulière au risque de change devraient non seulement l’emporter sur une approche passive mais apporter un surcroit de performance, ainsi qu’une diversification, par rapport aux opportunités sur le marché obligataire domestique.

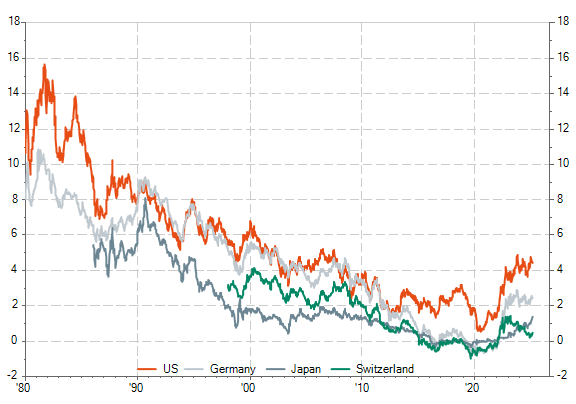

Pendant près de quarante ans, la gestion obligataire était un «no-brainer»: il suffisait d’être structurellement long la duration, à savoir privilégier les obligations à long terme, dont le prix est plus sensible aux variations de taux qui n’ont eu cesse de baisser avec d’une part le reflux de l’inflation, puis à cause des politiques monétaires qui sont devenues de plus en plus accommodantes, voir même très inventives après la grande crise de 2008 (taux négatifs et assouplissement quantitatif). Dans ce contexte de marché obligataire haussier «séculaire», le rendement des bons du Trésor américain à 10 ans est passé ainsi d’environ 16% au début des années 80 à 0,5% à l’été 2020.

Evolution des taux à 10 ans depuis 1980

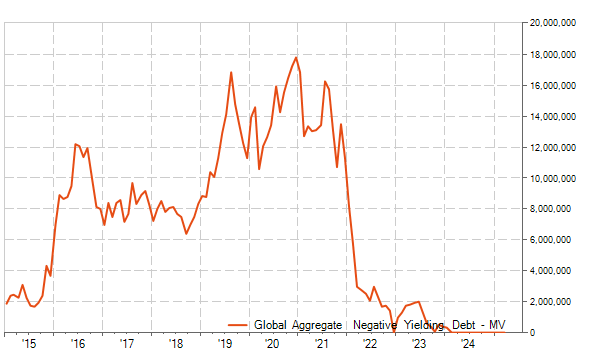

Pour les obligations souveraines européennes ou suisses, leurs rendements avaient même défié l’entendement en affichant des taux négatifs pendant plusieurs années. A tel point que la gestion active n’avait quasiment plus aucune chance de régater avec des fonds passifs, à moins de prendre un surcroît de risque de duration et/ou de crédit. Seul les ETFs pouvaient donc, sans réfléchir évidemment, continuer de coller à la culotte un indice qui détenait à un moment près de USD 18 trillions d’obligations affichant un rendement à l’échéance négatif…

Valeur de marché (en millions USD) de la dette avec un rendement à maturité négatif

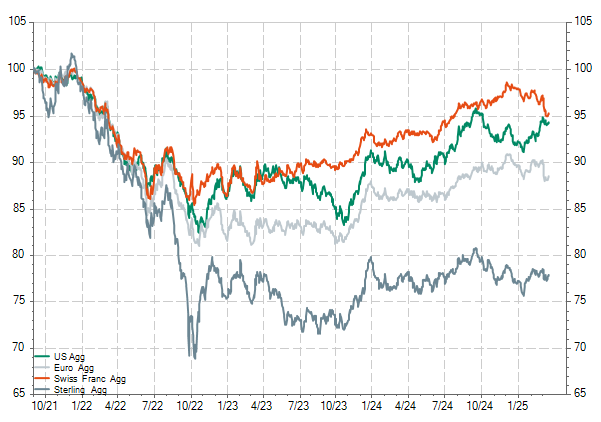

Et paf! La crise du Covid, les Etats qui dépensent «quoi qu’il en coûte», la guerre en Ukraine, l’inflation qui revient en force, et les grandes banques centrales qui lui courent derrière en remontant leurs taux directeurs à toute vitesse. La situation fût moins gratifiante et bien plus douloureuse en 2022 pour la grande majorité des investisseurs obligataires, car la hausse rapide des taux cette année-là a entraîné un effondrement des prix des obligations existantes. Malheureusement non compensé par les misérables revenus des quelques maigres et rares coupons qui avaient subsistés.

Performance de divers indices nationaux d’obligations «Investment Grade» depuis septembre 2021

Dans le monde des obligations, la douleur d’hier est l’Eldorado de demain, car les investisseurs peuvent à nouveau trouver des rendements décents dans l’univers des grandes obligations mondiales Investment Grade (notation égale ou supérieure à BBB-). Cela étant dit, les (belles) opportunités n’ont pas duré très longtemps sur le marché obligataire suisse. Moins d’inflation, moins de dépenses publiques, une politique monétaire de la BNS à nouveau plus accommodante pour combattre la tendance structurelle du franc fort et les taux ont reflué très rapidement pour revenir proches de 0. Certes les rendements sur le marché suisse demeurent positifs -pour l’instant- mais il n’y a pas de quoi s’enthousiasmer. Et d’ailleurs ces derniers restent souvent inférieurs à ceux servis sur l’immobilier, sans parler du rendement des dividendes des grandes actions suisses.

Dans ce contexte, vaut-il vraiment la peine pour un investisseur suisse de se tourner vers le marché international des obligations? Nous pensons que oui mais à certaines conditions auxquelles il semble difficile de déroger. Premièrement, il faut dorénavant privilégier une gestion active afin d’utiliser au mieux chaque levier possible d’alpha ou, en d’autres termes, avoir une allocation du risque la plus optimale possible dans ce nouveau contexte:

Allocation géographique ou choix des marchés/courbes car il existe des dynamiques différentes de croissance, d’inflation, d’endettement public ou de politique monétaire. Par exemple, les taux longs australiens sont aujourd’hui supérieurs à ceux américains mais le déficit public est sous contrôle et les risques d’un rebond de l’inflation semble moindre. Quant à la BoJ (Bank of Japan) elle évolue actuellement à contre-courant des autres grandes banques centrales, en restant volontairement «behind the curve», ce qui a pour effet de regonfler significativement les primes de risque sur les emprunts à long terme.

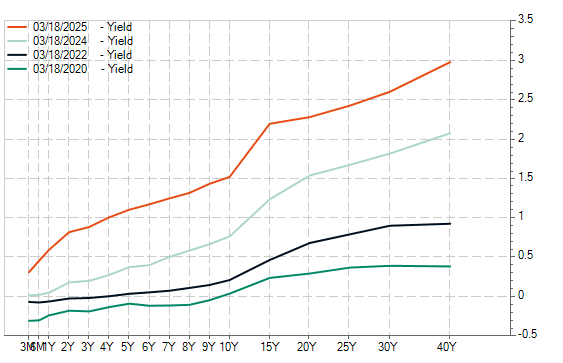

Courbe des taux japonais (JGBs) à différents moments entre 2020 et aujourd’hui

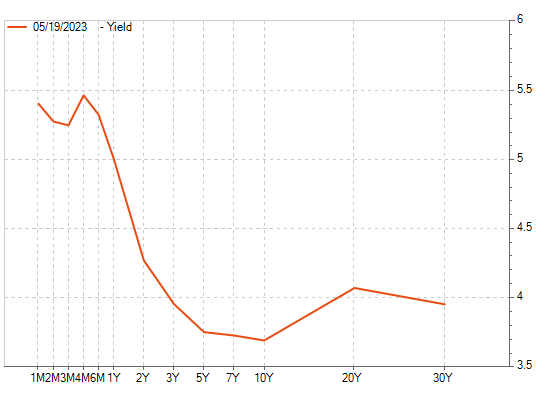

Positionnement sur les différentes courbes. Est-ce vraiment nécessaire d’investir sur chaque maturité -comme le ferait un ETF ou une gestion passive- ou ne serait-il pas plus judicieux d’en favoriser et/ou d’en occulter certaines? Evidemment cela dépendra aussi des vues ou prévisions du gérant sur les différentes variables qui peuvent influencer le niveau des taux et la forme de leur courbe (bull ou bear, flattening ou steepening). Si l’on prend la courbe américaine des US Treasuries qui a été inversée jusqu’il y a peu de temps (les taux à court terme rémunéraient plus que ceux à long terme), il valait mieux rester sur la partie courte de la courbe ces deux dernières si l’on ne prévoyait pas de récession et de retour rapide de l’inflation vers 2%. Et pour ceux qui cherchaient du risque de duration sur ce marché, il semblait plus opportun de focaliser son investissement sur une maturité de 20 ans plutôt que de l’étaler sur des échéances entre 10 et 30 ans.

Courbe des taux sur les US Treasuries en mai 2023

Gestion active du risque de crédit. La répartition entre la dette souveraine et privée (corporates), au sein des indices _Investment Grade Aggregate est généralement de deux-tiers – un-tiers (sauf en Suisse où la proportion est inversée car… la Confédération est peu endettée). Le gérant actif aura tendance à sous- ou surpondérer tactiquement le risque de crédit suivant où l’on se situe dans le cycle économique. Mais quid des changements structurels que nous sommes en train de vivre, avec une dépense publique qui explose dans plusieurs grandes économies, comme les États-Unis ou bientôt l’Allemagne, alors que les taux sont dorénavant nettement plus élevés que lors de la décennie précédente où une certaine austérité prévalait, une inflation qui semble dorénavant graviter plutôt au-dessus qu’en-dessous des objectifs des banques centrales qui auront donc de la peine à baisser beaucoup plus les taux en l’absence d’une récession sévère. En parallèle, les sociétés, notamment non-financières, se sont quant à elles énormément endettées durant la décennie précédente à des conditions qui paraissent extrêmement favorables aujourd’hui. D’autant plus qu’elles ont allongé leurs échéances (la maturité moyenne des obligations de sociétés américaines est au-delà de 10 ans…) et que depuis lors le poids réel de leur dette contractée avant 2022 s’est considérablement allégé avec une inflation cumulée entre 15% et 25% suivant les pays. Bref, tout ceci nous semble plaider pour une allocation structurellement plus importante que celle des indices en faveur de la dette corporate qui a vu sa situation financière plutôt s’améliorer contrairement à celle des États.

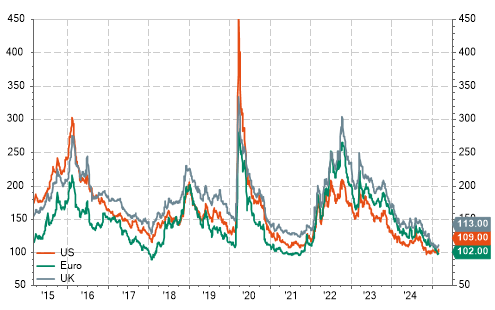

BBB corporate bond spreads (ICE BofA indices, OAS avg spread in bps)

La deuxième condition est d’apporter une attention accrue à la gestion du risque de change et de sa couverture car malheureusement il n’y a pas de free lunch. Si les coupons et rendements des obligations étrangères sont généralement supérieurs à ceux sur notre marché domestique, ils comportent également un risque de change. Gérer ce risque de manière active, c’est-à-dire à la fois pragmatique et optimale, en décidant de le couvrir entièrement ou partiellement, suivant les devises et leurs coûts de couverture respectifs, à quels niveaux et pour quelles proportions, ou sur quelles maturités, peut également être un élément important pour améliorer le couple rendement-risque.

Une autre manière de diminuer ces coûts de couverture est de favoriser une certaine convexité des obligations au sein du portefeuille, notamment pour les obligations souveraines étrangères à long terme. Ainsi il y a moins de capital investi (en monnaies étrangères) à couvrir contre le risque de change, pour un risque de duration équivalent. Cet aspect est d’autant plus important dans le cas d’un investisseur suisse. Malheureusement il est souvent négligé par les grands acteurs internationaux qui ont tendance à réfléchir en dollar US et, par conséquent, à ne pas apporter une attention particulière à cet aspect-là. Ils optent ainsi généralement pour une couverture systématique et complète du risque de change… d’un portefeuille construit avec le regard d’un investisseur étranger et le plus souvent anglo-saxon.